안녕하세요. 오늘 공부해 볼 저평가 우량주 주식은 캐시슬라이드로 유명한 국내 광고 1위 기업인 엔비티입니다. 엔비티는 기관이 한 달 동안 꾸준히 매수세를 이어온 기업으로 21년 흑자전환이 기대되는 포인트 광고의 강자입니다. 코로나 시대에 광고는 더욱 중요하게 부각되고 있고, 코로나가 회복세에 들면서 움츠러들었던 경기가 살아나게 되고 그에 따라 광고는 더욱 가치를 드러낼 것입니다. 따라서 국내 광고 1위인 엔비티의 종목 분석이 필요하다 느껴져서 같이 공부해보고자 합니다.

엔비티 종목 분석

엔비티 기업개요

모두가 들어보셨을 거라 생각됩니다. 캐시슬라이드. 엔비티는 캐시슬라이드 서비스를 앞세워 누적 가입자 수가 2,500만 명 이상 달하는 모바일 포인트 플랫폼 개발 및 운영 기업입니다. 광고주, 플랫폼, 이용자 모든 이에게 혜택이 제공되게끔 시스템을 꾸리고 있습니다. B2B 제휴 포인트 네트워크 "애디슨 오퍼월", 모바일 포인트 콘텐츠 플랫폼 "캐시피드", 대국민 퀴즈라이브쇼 "더퀴즈라이브" 등 여러 가지 플랫폼을 개발하고 있습니다. 가장 유명한 캐시슬라이드는 출시 후 1개월 만에 100만 명, 5개월 만에 500만 명의 가입자를 확보하여 빠르게 성장하고 있습니다.

- 시가총액: 2,572억원

- 시가총액 순위: 코스닥 421위

- PER: 92.66배 / EPS: 327원

- 목표주가: 34,000원 (현재 주가: 30,300원)

집중 포인트

- 수익성과 성장성을 보유한 포인트 광고 강자

- 21년 전년도 동기 대비 영업이익 49억 원 (YoY 흑자전환) 기대

- 투자의견 매수, 목표주가 34,000원으로 상향

- 기관과 투신의 꾸준한 매수

수익성과 성장성을 보유한 포인트 광고 강자

모바일 광고 국내 매출 1위

B2C (비즈니스 투 커스터머) 사업 캐시슬라이드를 보유한 플랫폼의 강자입니다. 캐시슬라이드의 디지털 포인트 시장 내 점유율은 무려 40% 내외로 추정이 되고, 영업이익률 40% 내외가 충분히 창출 가능한 사업으로 평가되고 있습니다. 캐시슬라이드는 화면 잠금만 해제해도 포인트가 쌓이는 세계 최초 모바일 플랫폼 리워드 앱입니다. 어플 내에서도 다양한 이벤트로 포인트 적립이 가능하며, 적립 포인트로 쇼핑이 가능합니다. 포인트뿐만 아니라, 최신 뉴스와 트렌드 정보까지 제공해주며, 커뮤니티도 존재해 다른 사람들과의 교류도 가능합니다.

캐시 슬라이드를 통한 국내 광고 매출은 1위라고 합니다. 8년간 국내 모바일 포인트 광고 시장 점유율 1위를 차지했고, 국내 점유율은 40% 내외입니다. 캐시슬라이드, 스탭업, 캐시피드 등 꾸준히 가입자가 유지되고 있습니다. 180만 명 내외를 기록하던 월평균 사용자수는 19년도에 캐시피드를 출시하며 250~300만 명 내외로 다시 증가하였습니다.

주요 수익인 모바일 포인트 광고의 경우 대부분 디스플레이 광고에서 창출이 됩니다. 동영상 수요의 폭발적 증가에 힘입어 매년 두 자릿수 성장을 지속하는 산업입니다. 국내 인터넷, 렙사들이 입는 수혜가 동일하게 적용될 전망이라고 합니다. 포인트 시장은 2천억 원 내외며, 이 중 엔비티가 가장 높은 점유율을 가지고 있습니다.

회사의 가치와 목표주가 상향

캐시슬라이드의 숨겨진 가치는 바로 "빅데이터"입니다. 총 2,500만 명의 가입자의 기본 정보 보유와 더불어 300만 명의 월별 이용 형태를 통해 소비자의 구매, 기호 행태 이력 등이 즉각적으로 연동되어 있습니다. 쿠팡, 티폰, 위메프 등 대형 이커머스 플랫폼이 포함됩니다. 따라서 가진 데이터의 양이 많고 이에 비례해서 회사의 가치도 증가하는 거죠. 광고주 입장에서도 더할 나위 없이 좋은 광고 시장이기에 회사의 가치는 고부가가치일 수밖에 없습니다.

이러한 빅데이터를 기반으로 급격한 B2B 사업이 확대가 되고 안정적인 B2C 플랫폼의 캐시카우 역할을 지속적으로 하고 있습니다. 성장성 대비 여전히 매력적인 기업가치를 근거로 하고 있으며, 현재 PER는 다소 높지만 22년 예상 PER는 22배로 충분히 성장 가치가 있는 기업으로 목표주가 34,000원으로 상향되었습니다.

엔비티 실적 및 전망

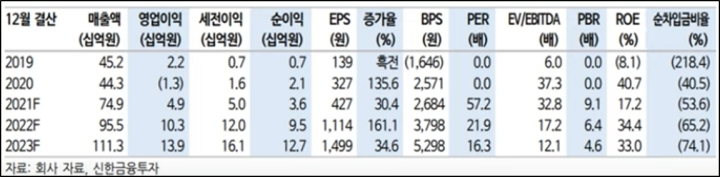

실적을 보겠습니다. 21년 연결 매출액은 749억 원으로 전년도 대비 69.1% 상승한 수치이고, 영업이익은 49억 원으로 흑자전환을 전망하고 있습니다. 이는 B2B와 B2C에 대하 두 자릿수 외형 확대가 기대되는 수치입니다. 22년 매출액은 955억으로 27.6% 증가, 영업이익은 103억 원으로 111.7% 증가로 큰 성장이 기대되고 있습니다.

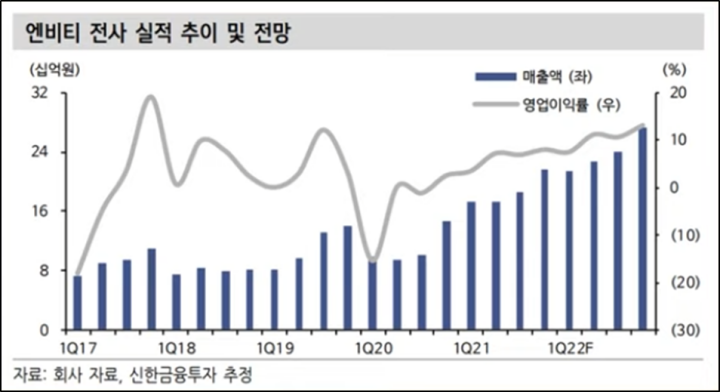

엔비티 전사 실적 추이 및 전망 그래프를 보면 20년 1분기에 바닥을 찍고 매출액과 영업이익률 모두 지속적으로 증가하는 모습을 보여주고 있습니다.

투자자별 매매동향 및 차트 분석

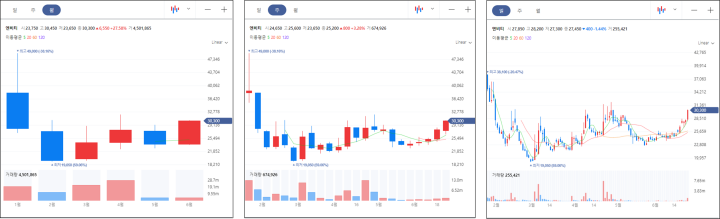

투자자별 매매동향을 보면, 외국인은 전체적으로는 매수량을 봤을 때 매수세를 보여주고 있으며, 특히 최근 들어서 매수세를 나타내고 있습니다. 그리고 기관의 경우, 큰 매수량으로 매도세를 보여주고 있습니다. 6월 초부터 지속적으로 매수를 하고 있습니다.

마지막으로 차트를 보도록 하겠습니다. 상장 이후에 바닥권으로 계속 하락을 하다가 3월에 큰 수급이 들어오면서 다시 상승세로 옮겨갔죠. 두 달 연속으로 큰 수급이 들어왔고, 5월에 조정이 있었지만 미미한 거래량이 있고 다시 상승하는 모습을 보여주고 있습니다. 주봉을 보면 최근 추세는 견조하게 상승세를 보여주고 있습니다. 5 연속 양봉이 나왔고 이는 강한 상승세를 나타내는 지표라고 할 수 있습니다. 일봉을 보면 빨간색 큰 매수세가 3번 정도 있었고, 그 외에도 몇 개의 작은 매수세가 들어왔습니다. 하지만 최근의 조정 기간에서는 거의 거래량이 없었으므로, 이는 단순 조정이라고 볼 수 있겠고, 다시 급상승하는 모습을 보여주고 있습니다. 최근에 많이 올라서 다시 조정에 들어갈 가능성이 크지만, 조정 때 거래량이 많지 않다면 목표 주가까지 무난하게 올라가지 않을까 생각됩니다.

오늘은 국내 광고회사 1위 기업인 엔티비에 대한 기업 분석을 해보았습니다. 캐시슬라이드로 유명한 기업으로 저평가 우량주로 충분히 거론될만한 것 같습니다. 절대 매수 추천이 아니고 함께 공부하고 공유하고자 함이므로 개인이 판단하셔서 투자하시기 바랍니다. 긴 글 읽어주셔서 감사합니다.

댓글