안녕하세요. 오늘은 저평가 우량주로 이차전지 소재의 대세를 따라서 주가 및 실적 성장성이 뚜렷하게 보이는 한솔케미컬에 대해서 알아보도록 하겠습니다. 이번 2분기 실적도 좋았고, 하반기 실적이 더 좋을 것으로 예상된다고 하며, 이차전지 소재의 대세에 따라 당분간 지속적인 상승 여력이 보이는 한솔케미컬. 자세히 알아보도록 하겠습니다.

이차전지 소재 대세, 한솔케미칼

기업개요

한솔케미칼은 각종 화공약품과 화학제품을 제조 및 판매하고 있고, 라텍스, 과산화수소, PAM, 차아황산소다, 프리커서, 전자재료 등 여러 화학 제품들을 생산하고 있어요. 과산화수소 부문에서 과점적 시장 지위를 보유하고 있고, 반도체 전구체 및 디스플레이 전자재료 등의 신사업 분야 진출로 사업을 다각화하고 있습니다. 종속 기업으로는 한솔씨앤피, 한솔 엘렉트로닉 머티리얼스, 테이팩스 등이 있어요.

- 시가총액: 3조 3,666억 원

- 시가총액 순위: 코스피 103위

- PER: 16.26배 / EPS: 14,820원 (21년 3월 기준)

- 목표주가: 400,000원 (현재 주가: 297,000원)

집중 포인트

- 하반기 실적 예년 대비 상승 전망

- 이차전지 소재 사업 확대

- 목표주가 상향, 투자 의견 매수 유지

하반기 실적 예년 대비 상승 전망

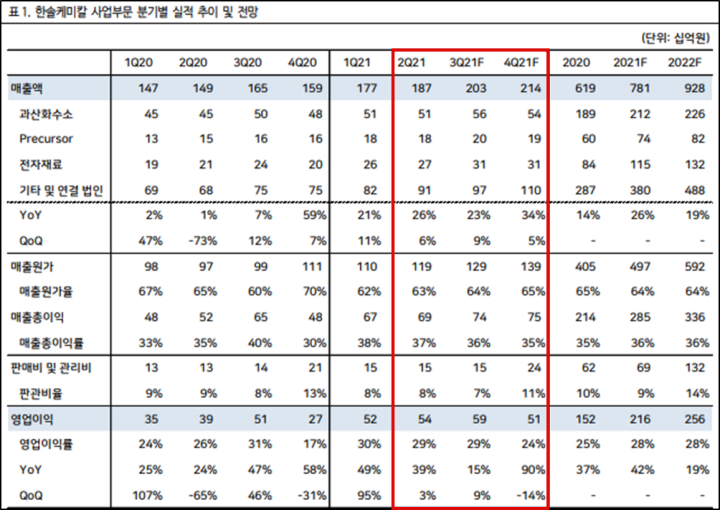

동사의 21년 2분기 실적은 매출액 1,837억 원(전년도 동기 대비 26% 상승), 영업이익 539억 원(전년도 동기 대비 39% 상승)으로 시장 기대치를 소폭 하회했습니다. 비대면 환경 장기화로 IT 기기 수요 호조세가 이어지면서 전방 산업인 반도체, 디스플레이 업체들의 공정용 케미칼, QD(퀀텀닷) 소재 수요가 견조했죠. 또한 이차전지 소재(Binder) 매출도 꾸준하게 상승하고 있어요. 특히 지난 1분기부터 삼성전자와 SK하이닉스의 신규 라인에 주력 사업인 과산화수소 물량 공급이 점진적으로 확대되고 있어서 실적에 반영이 되었죠. 다만, 과산화수소의 주원료인 유가가 전분기 대비 약 14% 상승하면서 수익성이 다소 둔화된 것으로 추정된다고 합니다.

하반기 실적은 예년에 비해 강할 전망이라고 합니다. 동사의 4분기는 통상적으로 상여금이 반영되는 시기이지만, 삼성디스플레이가 21년 4분기부터 QD-OLED TV 패널 양산을 본격화함에 따라 QD 소재 수요가 확대될 것으로 전망된다고 합니다. QD-LOED는 기존 QLED LCD TV에 적용 중인 QD Sheet 방식 대비 QD 소재 사용량이 크게 증가하기 때문에 이를 독점 공급 중인 동사의 전자재료 부문 실적 성장 여력이 커질 가능성이 있습니다.

또한 지난해부터 가격이 상승하면서 수익성이 큰 폭으로 개선된 NB 라텍스 Capa.가 21년 4분기부터 규모 확장될 것으로 보고 있어 21년 매출액과 영업이익은 각각 7,810억 원, 21160억 원을 기록할 것으로 추정한다고 합니다.

이차전지 소재 사업 확대

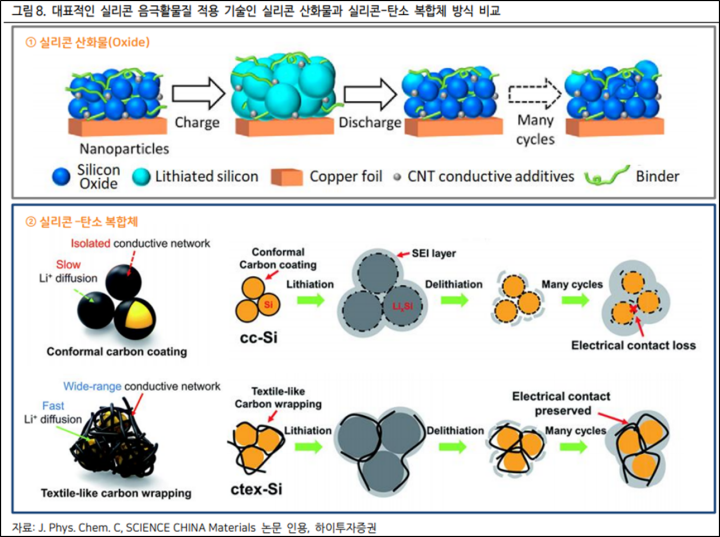

동사는 이차전지용 실리콘 음극재(Si-C) 양산설비 구축을 위한 시설투자 계획을 최근에 공시했죠. 투자 규모는 850억 원이며 투자 기간은 21년 8월부터 22년 말까지입니다. 1차 Capa. 규모는 약 750t/년이고, 향후 1,500t/년까지 확대할 예정이라고 합니다. 전기차 배터리에서 실리콘 음극재는 에너지 밀도 개선과 고속 충전을 위해 반드시 사용되어야 할 소재로 평가되고 있어요.

또한, 동사는 JSR, Zeon 등 주로 일본 업체들이 독점해오던 이차전지 Binder를 오랜 기간에 걸쳐 국산화에 성공하면서 본격적으로 이차전지 소재 분야에 처음 진출했습니다. 빠르게 매출을 확대하고 있으며, 높은 수익성을 고려하면 이익 기여도는 상당히 크다고 합니다(19년 50억 원 → 20년 150억 원 → 21년 300억 원 → 22년 450억 원). 향후 실리콘계 음극재까지 양산하기 시작한다면 확실한 중장기 성장 동력을 새로이 확보할 것으로 전망됩니다.

목표주가 상향, 투자의견 매수 유지

동사의 목표주가는 30만 원에서 40만 원으로 상향되었고, 투자 의견은 여전히 매수로 유지되었습니다. 올해 동종 업종 내에서 높은 ROE를 기록할 것으로 전망되는 동사 주가에 무리가 없다는 판단이라고 합니다. 특히, 한솔케미칼은 지속 성장을 위해 이차전지 소재 사업을 다변화하며 적극적으로 강화하는 모습을 보이고 있어요. 향후 전기차 시장의 가파른 성장으로 배터리 수요가 급증하면서 동사 음극재/분리막용 Binder, 실리콘 음극 활물질 매출 비중이 빠르게 확대될 경우 주가에 반영되는 밸류에이션은 더욱 높아질 가능성이 크다고 전망되고 있습니다.

투자자별 매매동향

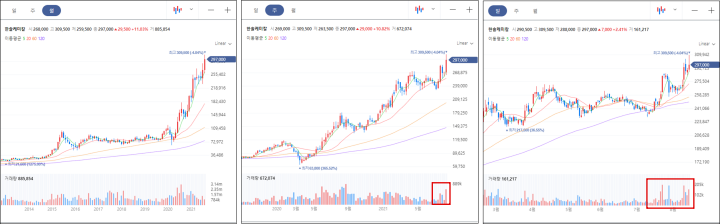

최근 큰 주가 상승을 지속적으로 이루어 내고 있고, 이는 기관의 순매수 모멘텀이 지속되고 있어서 그렇다고 볼 수 있겠네요. 외국인은 전체적으로 매도세지만 약세 보합을 이루고 있고, 기관은 지속적으로 매수하고 있어요. 이러한 매수세는 당분간 지속될 것으로 보입니다. 주가에 지속적으로 영향을 미치지 않을까 생각되네요.

차트

차트입니다. 최근 주가 상승이 매섭습니다. 거래량이 20년도 중반부터 크게 들어오면서 상승하고 있고, 이러한 상승 모멘텀은 지금까지 지속되고 있습니다. 거래량이 들어오면서 주가 상승하는 모습을 보면 차트의 신뢰도 또한 높은 것으로 보입니다. 상승과 하락을 왔다 갔다 하며 결국엔 상승하는 모습이 나오면서 최근 이차전지 시장이 대세란 걸 보여주고 있죠. 또한 이렇게 상승과 하락을 반복하며 상승/조정의 흐름을 보여주는 준수한 흐름을 보여주고 있다고 볼 수 있습니다.

오늘은 이렇게 저평가 우량주인 한솔케미칼에 대해서 알아보았습니다. 현재 이차전지 시장 대세에 맞게 주가는 무섭게 상승하고 있고, 기업의 성장세 또한 좋습니다. 투자에 적극적으로 임하고 있고, 주요 고객사가 국내 대기업을 상대로 하다 보니 국산화에 성공한 소재들을 비롯하여 지속적으로 성장할 여지는 충분해 보입니다. 감사합니다.

'제태크 > 주식' 카테고리의 다른 글

| 8월 넷째 주 공모주 일정 (일진하이솔루스) (0) | 2021.08.22 |

|---|---|

| 2021년 하반기 저평가 우량주, 주주가치 상승 KT 기업분석 (0) | 2021.08.22 |

| 2021년 저평가 우량주, 연기금 매수 기업, 나노신소재 (0) | 2021.08.10 |

| 8월 둘째 주 공모주 일정 (롯데렌탈, 아주스틸, 브레인즈컴퍼니, 바이젠셀) (0) | 2021.08.08 |

| 2021년 저평가 우량주, 55% 상승 전망, 일진머티리얼즈 기업분석 (0) | 2021.08.04 |

댓글