안녕하세요. 오늘도 어김없이 21년도 저평가 우량주 종목 공부하고자 합니다. 이번 저평가 우량주는 전기자동차 배터리 관련주로 55% 상승 여력이 있는 종목입니다. 바로 "일진머티리얼즈"라는 기업인데요. 동박이라는 소재 때문에 기업의 밸류에이션이 증가했는데, 어떤 일이 있는지 한 번 보도록 하겠습니다.

55% 상승 전망, 일진머티리얼즈

기업개요

동사는 스마트폰, 텔레비젼 등 모든 IT 전자제품과 리튬이온 2차 전지용 음극집전체에 사용되는 일렉포일(Elecfoil)의 제조 및 판매 사업을 영위하고 있어요. 삼성SDI와 LG화학을 주요 고객사로 보유하고 있고, 해외에서는 중국의 BYD와 일본의 Murata등에 제품을 공급하고 있습니다. 2차 전지용 음극집전체는 고순도 구리 박막으로 동박이라고도 부릅니다. 동박이 주목받는 이유는 무엇일까요?

- 가격이 비싸다. (알루미늄보다 약 4배 가량 비쌈)

- 구리를 전기 도금에 활용하여 동박을 만들어 가격 경쟁력을 높임.

- 동박을 보다 얇고 길면서 넓게 제작하는 것이 요구되고 있어, 지속적인 개발이 필요한 소재

- 시가총액: 3조 6,243억 원

- 시가총액 순위: 코스피 93위

- PER: 90.14배 / EPS: 872원 (21년 3월 기준)

- 목표주가: 125,000원 (현재 주가: 78,600원)

집중 포인트

- 2Q21F, 동박 서프라이즈 시작

- 동박 업체들의 상대적인 벨류에이션 매력 부각

- 목표주가 125,000원 상향

2Q21F, 동박 서프라이즈 시작

2Q21F 매출액 및 영업이익은 전년도 동기 대비 1,700억 원, 224억 원 증가 예상되고 있습니다. 영업이익 시장 예상치인 194억 원보다 약 15% 상회할 것으로 전망되고 있는데요. 이렇게 실적이 좋을 것으로 예상되는 이유는 아래와 같아요.

1) 구리 가격 안정화로 판가와 원재료 가격의 스프레드 확대, 월 단위 수익성 개선

2) 말레이시아 2라인 매출 반영 본격화로 인한 수익성 단의 Mix 개선 시작

3) 배터리를 제외한 기타 동박 제품 T 밸류 상승 시작, 동사 반도체용 극박 매출 시작

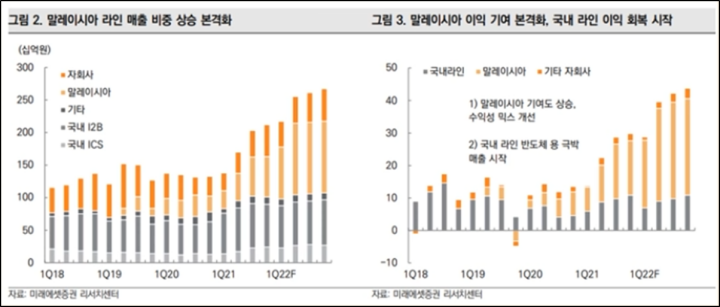

위 그래프를 보시면, 말레이시아 2라인 가동으로 인해서 매출 비중이 상승하고 있는 걸 볼 수 있고, 그에 따라서 말레이시아 이익 기여 및 국내 라인 이익 회복이 본격화되기 시작하였습니다.

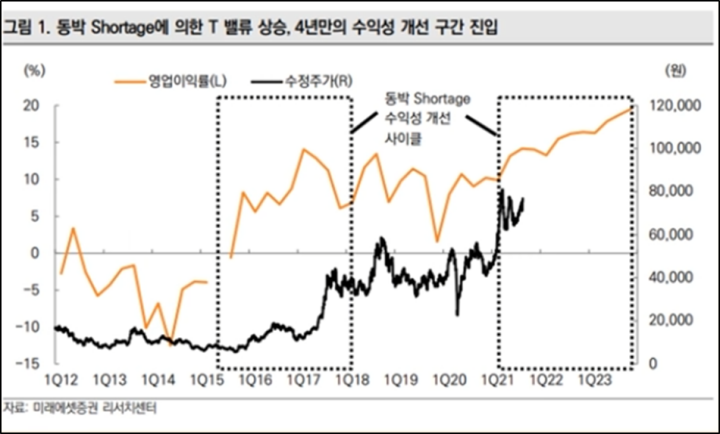

또한, 위 그림은 동박 Shortage에 의한 T 밸류 상승을 보여주고 있습니다. 즉, 영업이익이 증가하는 동박 Shortage 수익성 개선 사이클에 일진머티리얼즈가 들어왔고, 검은색 줄인 수정 주가도 그에 따라서 증가할 것이라는 전망이 나오고 있습니다.

동박 업체들의 상대적인 밸류에이션 매력 부각

3년 만의 수익성 개선 사이클 진입으로 판단이 되고 있는 상황에서 동박이 타 소재 대비 저평가되어 있다고 합니다. 배터리 섹터 전반적인 Shortage 구간이지만, Shortage의 정도는 동박이 가장 심각하며, 특히, 동사는 Northvolt 등 신규 고객사 확보에 따른 타 지역 신규 증설이 필요한 상황입니다. 수익성 개선이 본격화되고, 신규 증설에 따라 타 소재와의 밸류에이션 갭이 축소될 전망이라고 합니다.

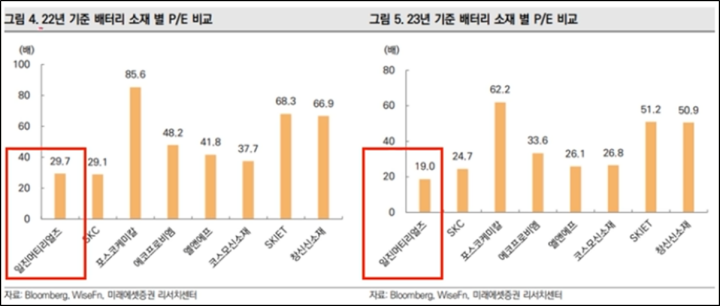

위 그래프에서 볼 수 있듯이, 일진머티리얼즈의 22년, 23년 기준 배터리 소재 별 PER가 다른 기업 대비 상당히 낮을 걸 볼 수 있어요. 그만큼 저평가가 많이 되어있다는 뜻이겠죠? PER는 절대적인 숫자보다는 동종업계의 PER와 비교해서 분석을 해야 합니다.

투자자별 매매동향

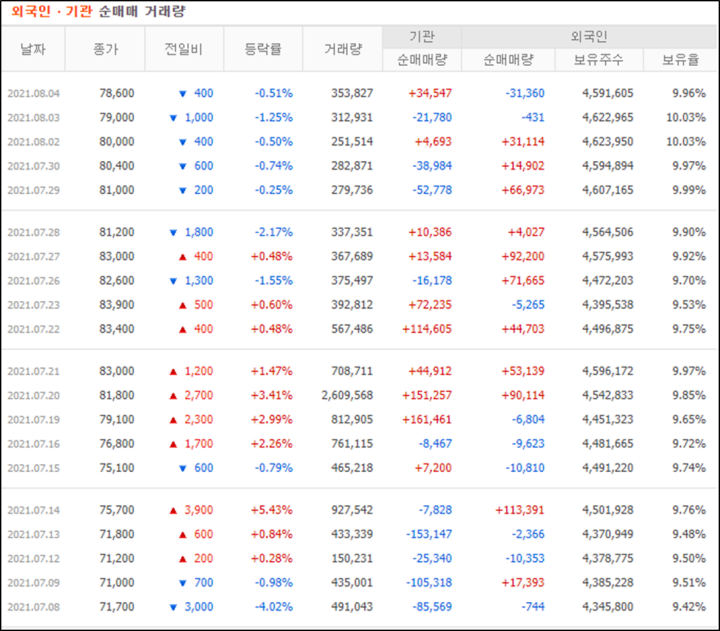

주가의 흐름을 좌우하는 힘은 외국인이 가장 크죠. 최근 들어서 외국인들의 순매수 비율이 증가하고 있습니다. 물론 기관의 유입도 7월 중순부터 엄청나게 들어오고 있어서 기관과 외국인의 유입이 있고, 그로부터 큰 상승이 없었기에 들어온 수급을 털어내기 위해서는 주가가 올라갈 것으로 보입니다.

차트

차트입니다. 월봉에서는 이동평균선이 정배열 상태에 있고, 최근에 수렴을 하고 다시 돌파를 하였고, 물려있는 매물이 거의 없어 긍정적으로 볼 수 있을 것 같습니다. 이대로 주가 상승 시, 100,000원까지는 심리적 저항선으로 증가할 것으로 보입니다. 주봉에서도 이동평균선 정배율로 보이고, 최근 조정에서 상방 돌파를 하였고, 거래량도 동반되어 들어오고 있어 상승 모멘텀은 지속될 것으로 보입니다. 8만 원 선은 지지밴드로 분할 매수하기 좋은 주가고, 더 떨어지더라도 76,000원이 지지선으로 작용해서 주가의 반등을 줄 수 있는 방어 기제가 있습니다. 그리고 거래량이 많이 들어오고 주가가 오르는 것을 봤을 때, 차트의 신뢰도도 높은 것으로 보입니다.

오늘은 동박, 즉, 2차 전지 관련주인 일진머티리얼즈에 대해서 분석해보았습니다. 저평가 우량주로 향후 더욱 흐름이 좋을 것으로 예상됩니다. 관심 있으신 분들은 조금 더 공부해보시기 바랍니다. 감사합니다.

▶다른 우량주, 저평가 우량주 보러가기

2021년 저평가 우량주, 20% 상승 여력, LS ELECTRIC

안녕하세요. 오늘은 오랜만에 2021년 저평가 우량주, 20% 상승 여력이 남아있는 LS ELECTRIC이라는 기업에 대해서 분석해보려고 합니다. 기업 이름 그대로 전기, 전자와 관련된 사업을 영위하고 있는

blackcarrot.tistory.com

2021년 하반기 우량주 국민 주식, 삼성전자 실적 및 전망

안녕하세요. 오늘은 국민 주식인 삼성전자에 대한 3분기 및 하반기 전망에 대해서 다뤄보자고 합니다. 3분기 반도체 성장이 주도할 것으로 보이는 상황에서 현재는 지속적으로 하락하는 모습을

blackcarrot.tistory.com

스타벅스 코리아 지분 인수, 이마트 종목 분석

안녕하세요. 오늘은 요즘 스타벅스 코리아 지분 인수로 뜨거운 이마트에 대해서 종목 분석해보고자 합니다. 스타벅스 코리아의 지분을 17.5%나 추가로 인수해서 기업의 밸류에이션을 높였고, 영

blackcarrot.tistory.com

2021년 저평가 우량주, 외국인 집중 매수중인 풍산 기업분석

안녕하세요. 오늘은 21년 저평가 우량주 종목으로 외국인이 집중 매수 중인 풍산이라는 기업에 대해서 알아보도록 하겠습니다. 풍산은 구리 가격 상승과 신동 제품의 판매량 증가에 따른 수혜주

blackcarrot.tistory.com

'제태크 > 주식' 카테고리의 다른 글

| 2021년 저평가 우량주, 연기금 매수 기업, 나노신소재 (0) | 2021.08.10 |

|---|---|

| 8월 둘째 주 공모주 일정 (롯데렌탈, 아주스틸, 브레인즈컴퍼니, 바이젠셀) (0) | 2021.08.08 |

| 2021년 저평가 우량주, 20% 상승 여력, LS ELECTRIC (0) | 2021.08.03 |

| 8월 첫째주 공모주 일정 (크래프톤, 원티드랩, 엠로, 플래티어, 한컴라이프케어, 딥노이드) (0) | 2021.08.02 |

| 2021년 하반기 우량주 국민 주식, 삼성전자 실적 및 전망 (0) | 2021.07.31 |

댓글