안녕하세요. 오늘은 외국인과 연기금 매수세를 보여주고 있는 실적 우량주 한화 에어로스페이스에 대해서 종목 분석을 해보고자 합니다. 항공엔진 사업을 주력으로 영위하고, 시큐리티, 방산, 에너지 장비 등과 관련된 자회사도 겸비하고 있는 한화그룹 중간지주 기업입니다. 최근에 매수세가 무서운데요. 같이 공부하시죠.

매수세가 무서운 실적 우량주, 한화 에어로스페이스

한화 에어로스페이스 기업개요

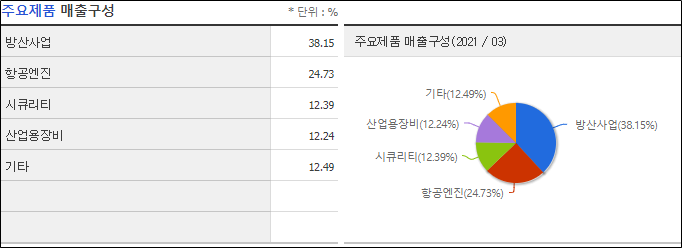

한화 에어로스페이스는 항공기 및 가스터빈 엔진을 더불어, 자주포, 장갑차와 같은 방산사업, CCTV, 칩마운터와 같은 시큐리티와 관련된 사업을 영위하고 있어요. 특히, 엔진사업과 같은 분야는 진입장벽이 상당히 높고, 장기간의 개발과 투자를 요하는 산업입니다. 또, 방산 산업의 경우도 국가라는 단일 수요자에 대해서 판매를 하기 때문에 실적면에서 유리하죠. 투자 정보에 대해서 볼까요?

- 시가총액: 2조 7,492억 원

- 시가총액 순위: 코스피 127위

- PER: 12.31배 / EPS: 4,412원 (21년 3월 기준)

- 목표주가: 55,200원 (현재 주가: 54,300원)

집중 포인트

- 투자의견 매수 유지, 목표주가 64,000원 상향

- 20년 2분기 Preview

- 지속 성장 예상

21년 2분기 시사점

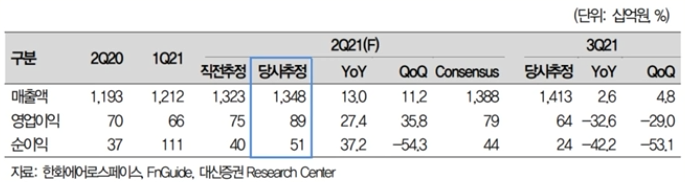

21년 2분기 실적을 보면, 매출액은 1조 3,482억 원으로 작년 동기 대비 13% 상승하였고, 영업이익은 894억 원으로 무려 27%나 상승한 것을 확인할 수 있습니다. 컨센서스에 대비해서는 매출액은 약 3% 낮은 실적을 얻었지만, 영업이익은 무려 13%나 상회하는 실적을 냈습니다. 2분기는 경기 민감주가 좋은 흐름을 가지고 갔지만, 3분기부터는 실적주가 강세를 띌 것으로 전망이 되고 있습니다.

매출액을 보다 중점적으로 보면, 디펜스 수출이 조금은 부진하였으나, 이외 나머지 전체 부분에서 회복 및 성장한 모습을 보여주고 있습니다. 영업이익은 테크윈, 정밀기계 등 민수 이익이 21년 1분기에 이어서 급증 흐름을 보여주고 있어요. 전년도 대비 영업이익 전체 192억 원 상승(디펜스 -420억 원, 테크윈 +163억 원, 정밀기계 +282억 원, 파워시스템 +55억 원, 시스템 +108억 원)으로 전망되고 있어요.

한화 테크윈

테크윈이란 자회사에 대해서 간단하게 알아볼까요? 테크윈은 시큐리티 솔루션 사업을 영위하는 기업으로 CCTV를 만드는 기업이라고 생각하시면 됩니다. 세계 최고 수준의 영상 기술을 토대로 영상감시 외에 출입통제, 침입탐지 등으로 사업을 다각화하고 있어요. CCTV가 없는 곳이 없죠 요즘은. 수술실은 제외하고요. 어쨌거나, 안전이 최우선으로 생각하는 요즘은 CCTV의 확대가 필수화 되고 있는 사회입니다. CCTV 북미 B2B 판매는 호조를 지속적으로 보여주고 있고, 중국 업체 규제에 대한 반사이익도 일어나고 있는 상황입니다.

한화 정밀기계

한화 정밀기계는 이름 그대로 정밀장비 전문회사로, SMT사업에서 반도체/디스플레이 사업 및 공작기계 사업까지 영역을 확대하고 있는 기업입니다. 대표적인 제품으로는 SP 시리즈, SM 시리즈, SFM3 등이 있습니다. 중국 내수 활성화로 판매가 급증하고, 로봇사업을 한화 지주사로 양도함으로써 비용절감을 이루어 냈죠. 디펜스 수출이 잔고 감소로 부진을 면치 못하고 있지만, 하반기부터 내수 물량 증가로 실적은 개선될 것으로 전망됩니다.

실적과 지속 성장 예상

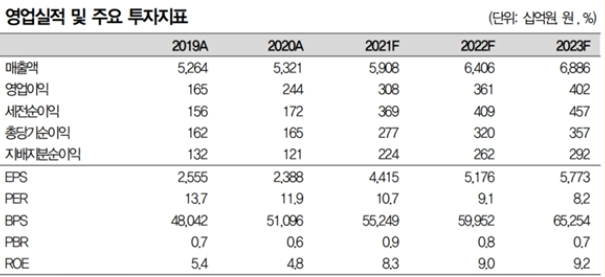

실적을 보면 매년 매출액과 영업이익이 꾸준히 증가하는 것을 확인할 수 있어요. 특히, 상반기 민수 부문이 실적을 견인하였다고 합니다. 주가 상승이 지속적으로 이루어졌지만 PER는 10배 가까이 하락한 모습을 보여주고 있죠. (PER는 낮을수록 보통 좋습니다.) 테크윈, 정밀기계, 파워시스템은 중장기 성장이 지속될 전망이라고 하며, 디펜스는 22년 5조 원 규모의 호주 랜드 400 사업자로 선정된 호재를 달성하기도 하였습니다. 우주사업과 관련된 모멘텀도 관심을 받으면서 지속적으로 확장하고 있습니다.

이러한 성장 추세로 증권사는 목표주가를 기존 53,000원에서 64,000원으로 약 20% 상향 조정하였습니다. 상향된 목표주가는 21년 추정 EPS 5,176원을 목표로 하여 PER는 14.5배를 적용하였습니다. 목표 PER는 글로벌 방산/항공기 업체들과 비교했을 때 평균 PER에 해당한다고 합니다. 그러니 지금은 보다 저평가된 기업이라고 볼 수도 있겠네요. (기존 21년도 EPS는 3,382원, PER는 15.6배) 민수 부문 실적 개선은 확실해 보이고, 쎄트렉아이 인수로 한화그룹 우주산업의 핵심적인 역할을 할 것으로 보입니다.

투자자별 매매동향

최근에 외국인과 기관의 순매수량이 엄청난 걸 보실 수가 있죠. 엄청난 물량으로 들어와서 주가를 끌어올렸습니다. 최근에 보면 거의 15% 정도 상승했고, 거래량도 많습니다. 외국인은 매도와 매수를 번갈아 가며 보여주었지만, 기관은 꾸준히 매수세를 보여주고 있습니다. 거래량 증가는 주가에 긍정적인 영향을 주죠.

차트 분석

월봉에서 잘 보이진 않지만 삼각수렴 이후에 상승하는 흐름을 보여주고 있습니다. 삼각수렴 이후에는 상승 또는 하락하는 경향을 띠는데 한화 에어로스페이스는 상승하면서 실적주의 강세를 보여주고 있어요. 주봉과 일봉에서도 큰 거래량이 들어오면서 지속적으로 상승하는 모습을 보여주고 있고, 최근 10%의 상승이 와서 진입하기는 조금 부담스럽지만 여전히 목표가 까지는 충분히 오를 여지가 있고, 주가가 조금 하락할 때 분할매수로 접근하면 보다 좋은 결과를 얻을 수 있지 않을까 감히 예상해봅니다.

오늘은 외국인과 연기금이 매수하고 있는 한화 에어로스페이스 기업에 대해서 알아보았습니다. 우주 및 방산 섹터에서 수급이 가장 좋은 종목으로 1달 동안 외국인 및 기관이 지속 매수세를 보여준 기업입니다. 최근 주가의 큰 상승으로 진입이 부담스러운 분들은 조금 지켜보다가 저점이 오면 매수하는 것도 좋은 방법이라고 봅니다. 기업에 대해서 충분히 따져보시고 투자하시길 바랍니다.

'제태크 > 주식' 카테고리의 다른 글

| 2021년 7월 저평가 우량주 추천 주식 종목 분석 시리즈 2, DB하이텍 (0) | 2021.07.11 |

|---|---|

| 2021년 7월 저평가 우량주 추천 주식 종목 분석 시리즈 1, 쿠콘 (0) | 2021.07.10 |

| 7월 필수 IPO, 글로벌 체외 진단 기업 SD바이오센서 공모주 청약 상세설명 (0) | 2021.07.04 |

| 저평가 우량주 종목 분석, 목표 상승률 40% LG디스플레이 (2) | 2021.06.27 |

| 왕초보가 주식투자를 시작하는 법과 투자 마인드 (8) | 2021.06.21 |

댓글